ウェルスナビの投資理論は合理的です。初心者でもこのような資産運用をできるようになったのは、非常に素晴らしい事だと思います。

この記事では「ウェルスナビを始めてみよう!」という内容ではなく「ウェルスナビの理論をパクって、自分で売買したら手数料はどうなるの?」という内容を解説しています。

結論は「自分で売買した方が手数料面ではとても安い」となります。

ウェルスナビのポートフォリオと手数料

ウェルスナビは設問回答でユーザーごとにリスク許容度が設定されます。

リスク許容度1:リスク<低>

↓↓↓

リスク許容度5:リスク<高>

リスク許容度に合わせてアセットアロケーション(資産配分)が決定されます。

構成されるETF銘柄は下記の通りです。

【ウェルスナビの投資先ETF(資産クラス)】

- VTI(米国株)

- VEA(日欧株)

- VWO(新興国株)

- AGG(米国債券)

- TIP(物価連動債)

- GLD(金)

- IYR(不動産)

リスク許容度別ポートフォリオ

リスク許容度により、上記ETFの配分が異なります。

時価評価額により増減はありますが、以下数値を目標にリバランスが定期的に行われます。

| リスク許容度 | 1 | 2 | 3 | 4 | 5 |

| VTI(米国株) | 13.0% | 26.2% | 30.4% | 34.8% | 35.0% |

| VEA(日欧株) | 5.0% | 10.1% | 21.4% | 27.2% | 33.5% |

| VWO(新興国株) | 5.0% | 5.0% | 6.0% | 8.9% | 13.0% |

| AGG(米国債) | 35.0% | 35.0% | 29.7% | 14.9% | 5.0% |

| TIP(物価連動債) | 32.0% | 13.6% | ー | ー | ー |

| GLD(金) | 5.0% | 5.1% | 7.5% | 9.2% | 8.5% |

| IYR(不動産) | 5.0% | 5.0% | 5.0% | 5.0% | 5.0% |

- リスク許容度<高>:攻めの資産(株式)多い / 守りの資産(債券)少ない

- リスク許容度<低>:攻めの資産(株式)少ない / 守りの資産(債券)多い

ザックリと上記イメージです。

※銘柄・配分は今後変更される可能性は十分にあります

手数料

ウェルスナビは全自動で運用してくれる代わりに1%の手数料がかかります。

また、手数料のように取引履歴に記録されるわけではありませんが、各ETF銘柄の信託報酬も評価額から控除されます。

リスク許容度別の信託報酬(経費率)

※2019年7月時点

- リスク許容度1:0.13%

- リスク許容度2:0.10%

- リスク許容度3:0.09%

- リスク許容度4:0.10%

- リスク許容度5:0.10%

対象ETFを自分で売買した場合の手数料

手数料1%は自分で売買できる人からすると高く感じます。

海外ETFの最低手数料がなくなったので、余計にこの差は大きく感じます。

ウェルスナビのポートフォリオを自分で売買した場合、手数料がいくらになるか見ていきましょう。

【試算条件】

- 楽天証券・SBI証券の手数料で換算(約定代金の0.45% / 最低取引手数料なし)

- Sec feeは無視(軽微なので)

- 1ドル=108.41円(2019年10月20時点)

- 各ETFの経費率は2019年10月20日現在のもの

- リスク許容度1と5のポートフォリオで試算

- ウェルスナビの最低投資額と同じ10万円を投資したものとする

リスク許容度1

| ETF銘柄 | 配分 | 投資額 | 手数料 | 経費率 | 信託報酬 |

| VTI | 13.0% | 13,000円 | 58.5円 | 0.03% | 3.9円 |

| VEA | 5.0% | 5,000円 | 22.5円 | 0.05% | 2.5円 |

| VWO | 5.0% | 5,000円 | 22.5円 | 0.12% | 6円 |

| AGG | 35.0% | 35,000円 | 157.5円 | 0.05% | 17.5円 |

| TIP | 32.0% | 32,000円 | 144円 | 0.19% | 60.8円 |

| GLD | 5.0% | 5,000円 | 22.5円 | 0.40% | 20円 |

| IYR | 5.0% | 5,000円 | 22.5円 | 0.44% | 22円 |

| 合計 | 100.0% | 100,000円 | 450円 | 0.13% | 132.7円 |

リスク許容度5

| ETF銘柄 | 配分 | 投資額 | 手数料 | 経費率 | 信託報酬 |

| VTI | 35.0% | 35,000円 | 157.5円 | 0.03% | 10.5円 |

| VEA | 33.5% | 33,500円 | 150.75円 | 0.05% | 16.75円 |

| VWO | 13.0% | 13,000円 | 58.5円 | 0.12% | 15.6円 |

| AGG | 5.0% | 5,000円 | 22.5円 | 0.05% | 2.5円 |

| GLD | 8.5% | 8,500円 | 38.25円 | 0.40% | 34円 |

| IYR | 5.0% | 5,000円 | 22.5円 | 0.44% | 22円 |

| 合計 | 100.0% | 100,000円 | 450円 | 0.10% | 101.35円 |

ウェルスナビと自分で買付時の手数料比較

「ウェルスナビで運用した場合」と「自分で売買した場合」の手数料を比較すると、下記の通りです。

| ウェルスナビ | 自分で売買 | |

| 購入手数料 | なし | 0.45% |

| 保有手数料 | 1%/年 | なし |

| 信託報酬 | 0.10%/年 | 0.10%/年 |

| 売却手数料 | なし | 0.45 |

- Sec feeは軽微なので無視

- 各証券口座への入出金手数料は無視(指定口座の利用で無料)

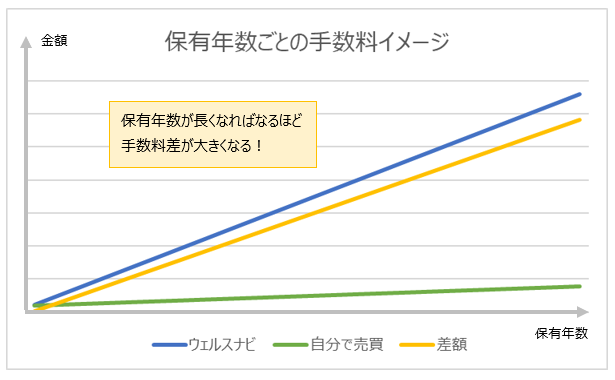

運用期間が長くなれば長くなるほど、手数料差に違いが出てきます。

保有年数ごと手数料イメージ(ウェルスナビ VS 自分で売買)

保有年数ごと手数料イメージ(ウェルスナビ VS 自分で売買)仮に100万円を20年間保有するとなると、自分で売買する場合より19万円ほど高くなります。今回評価額の変動は考慮していません。

値上がりすれば売却手数料分(0.45%)差額が小さくなります。微々たる額ですが。

自分でコントロールできる部分は工夫したい

- 保有資産評価の上がり下がりはわからない

- 過去の成績や経済状況から”予想”するしかない

- そして、その”予想”を正確にできる人はいない

機関投資家でも、成功している個人投資家でも、先のことを正確に予想できる人はいません。

とはいえ、手数料など確実に計算できる部分はあります。

自分の知識や経験で介入できる要素をできるだけ工夫していく事で、結果をより最適化することができます。

「知識は武器にも防御にもなる」この言葉を胸に、日々自己研鑽しながら資産運用も努めていきたいものです。

ウェルスナビの投資理論は非常に合理的です。

投資を勉強したい方は、ウェルスナビがどのように投資先を選定しているかを理解する事で学びにつなげることができます。

ちなみに私も2017年1月からウェルスナビで少しだけ運用しています。

現在の含み損益は・・・

「投資に回すお金がない」そんな方は支出の最適化を行う事が先決。

収入を増やすより支出を減らす方が、楽で即効性もあります。

とりわけ最も手軽かつ効果が大きいのはスマホ代の見直し。

私は格安SIMに乗り換えて年額7万円安くなりました。

Warning: Trying to access array offset on false in /home/c0265034/public_html/fin-labo.com/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on false in /home/c0265034/public_html/fin-labo.com/wp-content/themes/jin/cta.php on line 9