「WealthNavi(ウェルスナビ)って資産運用先としてどうなの?」

「利回りは?」

これから資産運用を始めるという投資初心者の方の中にも、ウェルスナビについて気になっている方は多いと思います。

私は2017年1月からウェルスナビでも運用しています。

積み立ては行わず、絶賛ホールド(というか放置)中ですが。

2017年1月から2019年10月までの34か月間の運用実績

ウェルスナビについての個人的見解(結構ホンネ)も解説しました。

資産運用に興味を持っている方の参考になれば幸いです。

ウェルスナビの運用実績をブログで公開

まずは手っ取り早く2019年10月現在(34か月目)のウェルスナビの運用実績を公開します。

ウェルスナビ運用実績(201701~201910)

ウェルスナビ運用実績(201701~201910)2017年1月開始から現在(2019年10月18)までの評価額(運用損益)は以下の通り。

- 円ベース:1,016,733円(+115,530円 / +12.82%)

- ドルベース:9,369.96ドル(+1,468.56ドル / +18.59%)

円ベースでは12.82%、ドルベースでは18.59%の含み益が出ています。

積立をしていないので、円安の影響をモロに受けています。

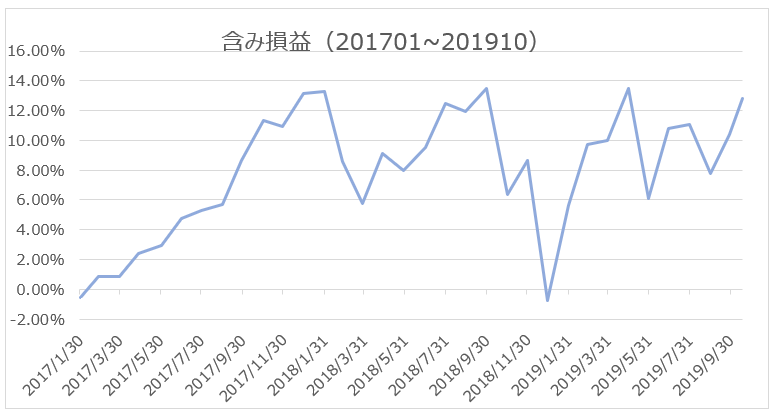

含み損益の動きは以下の通り。

| 2017年 | 含み損益 | 2018年 | 含み損益 | 2019年 | 含み損益 |

| 1月末 | -0.54% | 1月末 | 13.27% | 1月末 | 5.66% |

| 2月末 | 0.86% | 2月末 | 8.57% | 2月末 | 9.74% |

| 3月末 | 0.86% | 3月末 | 5.79% | 3月末 | 10.01% |

| 4月末 | 2.42% | 4月末 | 9.12% | 4月末 | 13.48% |

| 5月末 | 2.94% | 5月末 | 7.95% | 5月末 | 6.08% |

| 6月末 | 4.77% | 6月末 | 9.51% | 6月末 | 10.82% |

| 7月末 | 5.27% | 7月末 | 12.51% | 7月末 | 11.07% |

| 8月末 | 5.72% | 8月末 | 11.97% | 8月末 | 7.79% |

| 9月末 | 8.67% | 9月末 | 13.45% | 9月末 | 10.41% |

| 10月末 | 11.35% | 10月末 | 6.37% | 10月末 | |

| 11月末 | 10.90% | 11月末 | 8.67% | 11月末 | |

| 12月末 | 13.15% | 12月末 | -0.75% | 12月末 |

ウェルスナビ含み損益チャート(201701~201910)

ウェルスナビ含み損益チャート(201701~201910)始めた時期が良かったという背景はありますが、年利約4.3%で複利運用できています。

ここまでの結果だけを見ると「ウェルスナビに預けておいて成功だった」とひとまずは評価できます。

ウェルスナビの入出金履歴

上記の資産評価額グラフを見ていただければ一目瞭然ですが、初回入金以降は追加入金を行っていません。

2018年の夏に出費がかさむ時期があり、現金を多く使用しました。

その後、アセットアロケーション調整でウェルスナビ資産の一部を現金化(出金)しています。

- 2017/1/25:100万円入金

- 2018/8/2:11万円出金(元利合計100万円になるよう出金)

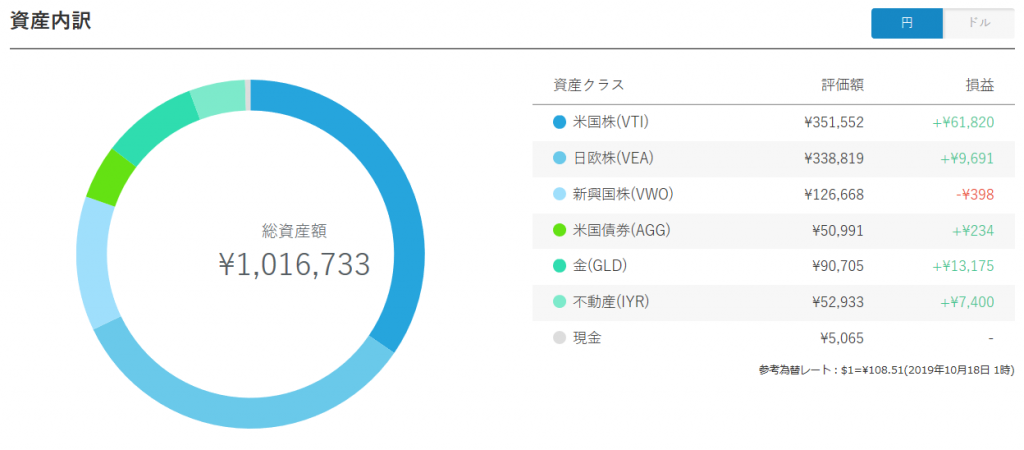

ポートフォリオ(資産内訳)とリスク許容度

ポートフォリオは以下の通りです。

ウェルスナビポートフォリオ(20191018)

ウェルスナビポートフォリオ(20191018)ウェルスナビは開始時の設問回答でリスク許容度がユーザーに合わせて設定されます。

資産配分もリスク許容度に応じて変わります(私のリスク許容度は最高の5)

無リスク資産の債券の配分が低く、高リスク資産の米国株の比率が高めになっています。

ウェルスナビリスク許容度

ウェルスナビリスク許容度ウェルスナビは手数料の面でおすすめできない

ここまでの運用実績を見てウェルスナビに興味を持った方もいるかもしれません。

実際に年利約4.3%の運用ができているので。

とはいえ、資産運用の最適解は間違いなくウェルスナビではありません。現状。

なぜなら、運用手数料が高いから

ウェルスナビの運用手数料は年1%。

この仕組みを運用するには致し方ないと思うので、ぼったくりではないはず。

とはいえ高いです。

実際、ウェルスナビの投資内容を自分で行えば、手数料は半分くらいに抑えられます(具体的な算出は気が向いたらやってみます)

【追記】自分で売買した場合の手数料を計算しました。

保有すればするほど「自分で売買した場合」の方が手数料が大幅に安くなります。

自分でETFを売買すれば手数料は抑えられます。

年1%の手数料を払うという事は、年1%の利益が失われると同義です。

ウェルスナビがおすすめな人

前述の通り、手数料の面からウェルスナビをおすすめする事はできません。

自分で買付した方が利益を最大化できるので。

- 「自分で買付できる人」

- 「投資について学んで自分で実践する」

という方はウェルスナビを利用する必要はありません。

とはいえ、多くの方は上記に当てはまりません。

また、ウェルスナビの全自動サービス内容に手数料分の価値があると割り切れる方は使ってみても良いと思います。

今後、利用ユーザー・運用資産額が増えれば手数料率が下がる可能性は十分考えられますので。

【ウェルスナビがおすすめな人】

- 投資初心者

- 投資について学ぶ意欲ゼロ

- 自分でやるのはめんどくさい

【まとめ】ウェルスナビの運用実績と本音

ここまでの内容をまとめつつ、本音をつづります。

- 34か月の運用で含み益が12.82%

- 年利約4.3%の複利運用

思った以上に成績が出ていて正直驚いています。米国株様様です。笑

【ウェルスナビについての本音】

- 学ぶ意欲のある方はウェルスナビはやらなくて良い

- 手数料1%が割高だと、ちゃんと判断できる人はやらなくて良い

- そもそも資産運用をする余力がない人は、働く&節約でまず最低限のお金を貯める

少しでも勉強する気がある人は自分でやった方が利益も経験値も多く手に入れる事ができます。

お金の余力はある、増やしたい、けど学ぶ意欲は全くない、そんなズボラな人にだけウェルスナビがおすすめです。

ちなみにロボアドバイザー自体は手放しでオススメはできません。

ロボアドに頼らず自身で投資した方が手数料面で優位ですし、他責にしないで済みますから。

とはいえ、あえてロボアドの中で1つ選ぶとしたら、ウェルスナビです。

本記事で運用額と手数料(コスト)について触れました。

仕組み化された金融商品は運用額が大きくなればなるほど経費率は下がります。

世界3大資産運用会社は驚くほど運用コストが小さく、ウェルスナビもここのETFに投資しています。

そもそも「投資するお金がない!」という方は、生活費、とりわけ固定コストの見直しを行いましょう。

一番手っ取り早く効果が高いのは「格安SIMへの乗り換え」私はauからBIGLOBEモバイルに乗り換えて年間8万円やすくなりました。

Warning: Trying to access array offset on false in /home/c0265034/public_html/fin-labo.com/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on false in /home/c0265034/public_html/fin-labo.com/wp-content/themes/jin/cta.php on line 9