老後2,000万円問題で再注目を浴びた年金。

原則65歳からの受け取りですが、繰り上げ・繰り下げ受給が可能です。

我々年金をもらう立場からすると、気になるのは「繰り上げ・繰り下げは得なの?損なの?」というところ

長生きリスクをはらむこのご時世。基本的には繰り下げて受給することを選択したいものです。

- 繰り上げ・繰り下げをした場合

- 何歳まで生きたら

- 得するのか?損するのか?

このような事を調べました。

- 年金の繰り上げ受給・繰り下げ受給の基本的な知識

- 繰り上げ・繰り下げ時の支給額の変動と分岐点

- 年金の繰り上げ・繰り下げの判断基準と考え方

参考になれば幸いです。

年金の繰り上げ受給と繰り下げ受給

公的年金(国民年金・厚生年金)は原則65歳から受け取り始めます。

しかし、希望すれば60歳~70歳までの任意のタイミングで受給を開始することができます。これを「繰り上げ受給」「繰り下げ受給」と言います。

受給の繰り上げ・繰り下げを行うと、受け取り金額が再計算されます。

- 繰り上げ時は減額

- 繰り下げ時は増額

■繰り上げ時の減額率:0.5%×繰り上げ月数

例)60歳まで繰り上げ:30%の減額(0.5%×60か月=30%)

■繰り下げ時の増額率:0.7%×繰り上げ月数

例)70歳まで繰り下げ:42%の増額(0.7%×60か月=42%)

年金の「繰り上げ」「繰り下げ」にまつわる疑問

深掘りする前に「繰り上げ」「繰り下げ」のよくある疑問について説明します。

「繰り上げ」と「繰り下げ」は損?得?

何歳まで年金をもらえるか(生きられるか)によって変わります。

詳しくは後述します。

「繰り上げ」「繰り下げ」時と「通常」時の累計受給額の分岐点は?

何歳まで年金をもらえるか(生きられるか)によって変わります。

詳しくは後述します。

付加年金をかけている場合はどうなるの?

付加年金とは個人事業主などがつけられる国民年金のお得なオプション

保険料400円上乗せに対して、国民年金の支給額が「200円×納付月数」増える

国民年金(基礎年金)にくっついてる存在なので、繰り上げ・繰り下げ時も同様に適用されます。

同じ増減率が適用されます。

加給年金はどうなるの?

加給年金とは厚生年金に20年以上加入していた場合の家族手当(年下の扶養者対象)のようなもの

※自分が65歳になったとき、65歳未満の配偶者が65歳になるまで受け取れる

- 繰り上げ時:加給年金は繰り上げられず、65歳になってからの受給

- 繰り下げ時:厚生年金を繰り下げている期間は、加給年金を受給できません

年金の「繰り上げ」「繰り上げ」受給額の分岐点

繰り上げ受給、繰り下げ受給を考えるとき、気になるのは

- 繰り上げ・繰り下げしたら、どれくらい受給額が変わって

- 結局どっちが得なの?

という事だと思います。

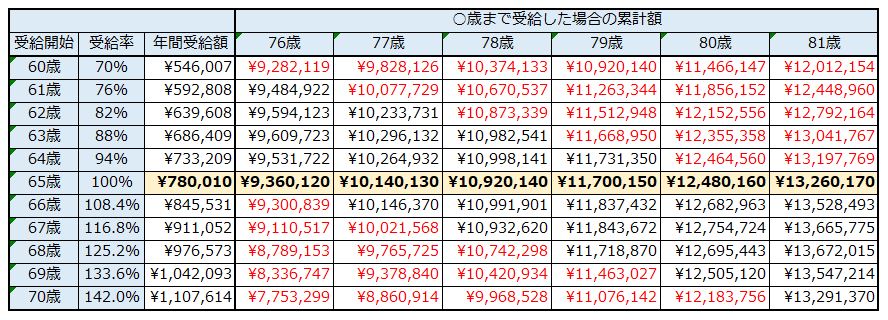

下記は繰り上げ受給、繰り下げ受給を選択した場合に、累計の受給額がどのように変わるのかまとめた表です。

65歳で受給する場合の累計額との分岐点も記しました。

年金を繰り上げ、繰り下げ受給した場合の累計額試算と分岐点

年金を繰り上げ、繰り下げ受給した場合の累計額試算と分岐点- 赤字:同じ年齢まで受給した場合、標準(65歳受給開始)より累計受給額が少ない

- 黒字:同じ年齢まで受給した場合、標準(65歳受給開始)より累計受給額が多い

- 赤字と黒字の境界が損得の分岐点

※2019年度(令和元年度)の受給額(780,010円/年)で試算

■損か得かの観点で見ると

- 長く生きた場合:繰り下げた方が得

- 早く死んでしまった場合:繰り上げた方が得

当たり前ですが、損得を考えると上記のとおりです。

■日本人の平均寿命

- 男性:81.25歳

- 女性:87.32歳

平均寿命はこれからも上がり続けるものと考えられます。

繰り上げ時のメリット・デメリット

上記の繰り返しになる部分もありますが、年金を繰り上げ受給した場合のメリット・デメリットは以下のとおり。

- 早くから受給できる

- 早く死んでしまった場合、65歳受給開始時より累計受給額が多くなる(得)

- 1年あたり(1か月あたり)の受給額が少なくなる

- 長生きすればするほど、65歳受給開始時より累計受給額が少なくなる(損)

繰り下げ時のメリット・デメリット

同様に年金を繰り下げ受給した場合のメリット・デメリットは以下のとおり。

- 1年あたり(1か月あたり)の受給額が多くなる

- 長生きすればするほど、65歳受給開始時より累計受給額が少なくなる(得)

- 繰り下げた期間は受給できない

- 早く死んでしまった場合、65歳受給開始時より累計受給額が少なくなる(損)

年金の「繰り上げ」「繰り下げ」の考え方

ここまでの説明で

- 長生きしそうだから「繰り下げ」かな?

- 早死にしそうだから「繰り上げ」かな?

という判断は少し短絡的です。

もう少し俯瞰して自分の人生を設計することが重要です。

繰り上げ・繰り下げの表面的な損得より大事なこと

死ぬときに「あの選択は得だった/損だった」という答えに何の価値もありません。

大事なのは「生きている時間」です。

「繰り上げる方が得」「繰り下げる方が得」という観点ではなく、「繰り上げ受給・繰り下げ受給」というルールを知って「どのように人生を設計するか」です。

- 老後に「生きたいように生きる」または「最低限生活する」にはこれぐらいのランニングコストが必要

- 今のままいくと、年金はこれくらいもらえそう

- 想定額に足りないので「○歳までは繰り下げ受給して、それまで働こう(それまでは資産を切り崩そう)」または「別の収入源を老後までに準備しよう」

この先何歳まで生きる世の中になるのかわからないので「死ぬまで資産を切り崩しながら」は安心できません。

必要なのは継続的に収入を得られる「終身年金」です。

終身の自分年金を構築する方法は、このブログでも紹介していきたいと思います。

まとめ:本質を考えよう

理解が足りなかったり、表面的な理解にとどまると、いざ老後を迎えたときに

- 「お金が足りない」

- 「貯蓄がなくなった」

という状況を迎えてしまいます。

強制加入である公的年金に関しても「支え」ではなく、「ひとつの収入源」と捉える意識が必要です。

自分がどのような人生を歩きたいかを想像して、それを実現するための仕組みづくりをしていく事が、今の日本を生きるうえで大切なことだと思います。

Warning: Trying to access array offset on false in /home/c0265034/public_html/fin-labo.com/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on false in /home/c0265034/public_html/fin-labo.com/wp-content/themes/jin/cta.php on line 9