社会保険のお勉強。日本には手厚い社会保障があるにも関わらず、多くの方が知らないままです。使ってほしくないのでしょうか?

この記事では高額療養費制度について説明します。高額療養費制度を学ぶことで、民間の医療保険の要否に大きな判断材料が増えます。不要な保険の見直しにもつながるので、一緒に学んでいきましょう。少しでも参考になれば幸いです。

本記事の内容

「知っておくべき!高額療養費制度」の前に・・・

多くの方が未だ見ぬ医療費を恐れて不要な医療保険に入ってしまいます。「いざというときのために」というものの、「いざというとき」に「いくら必要なのか」理解していない方が大半です。100万円?1,000万円?一般的な所得であれば、どんなにかかっても月8万円+αが上限です。

「見えないもの」に怯えて誤った判断をする前に、「見えているもの」ここでは「使える社会保険制度」を学ぶ事が重要です。公的制度を知る事で、任意で準備するものが軽くなります。

金持ちになりたければ、お金について勉強しなければならない

金持ち父さん貧乏父さん

社会保険の勉強なんて正直つまらないです。「稼ぐ」「増やす」につながるビジネスや投資の勉強をする方がモチベーションも上がります。わかります。

しかし、「貯める」に直結する生活費の削減には保険のスリム化が効果的です。そして、そのためには利用できる公的保障制度の理解が不可欠です。「本当に必要なのは何なのか」判断できるよう、しっかり学びましょう。

高額療養費制度とは?

高額療養費制度とは、1か月の医療費が一定額を超えた場合「超過分を後で返金します」という制度です。多くの人はどれだけ医療費がかかったとしても、ザックリ「月80,100円+α」までの負担で済みます。高額療養費制度を理解しているかどうかで、民間の医療保険の要否の考え方も変わってきます。

■高額療養費の限度額

上記で月80,100円としましたが、所得に応じて限度額が変わります。

所得区分に応じた計算方法は後述します。

対象は保険証を持っている方。つまり、ほぼ”みんな”

「いざ」というときに知らなきゃ損する高額療養費制度。対象は「保険証を持っている人」です。つまり、一部の例外を除いてみんな利用可能です。会社員などが加入している「健康保険」、自営業者などが加入している「国民健康保険」、いずれも利用する事ができます。国が用意している制度ですが、認知度はそこまで高くありません。

利用する際の手続きは自分で行う必要があります。健康保険(会社員など)の場合は保険証記載の保険協会へ、国民健康保険(自営業者など)の場合は市区町村役場へ問い合わせてください。

限度額はいくら?計算方法はこちら

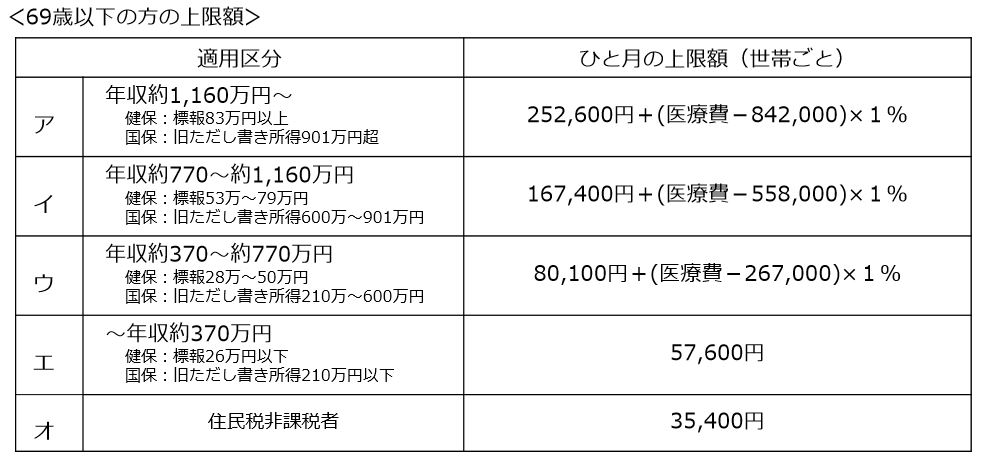

高額療養費制度の限度額は所得に応じて変わります。70歳未満の限度額計算は以下の通りです。

出典:厚労省「高額療養費制度を利用される皆さまへ」

出典:厚労省「高額療養費制度を利用される皆さまへ」例)月収30万円で月50万円の医療費がかかった場合の限度額

80,100 + ( 500,000 – 267,000 ) × 1% = 82,430円

つまり、月50万円の医療費が発生しても「82,430円」の自己負担で済みます。

『基本的には』50万円の支払いは必要

高額療養費制度は『基本的に』限度額の超過額が「後で返金される」制度なので、窓口での満額支払いは必要です。

※事前に適用することも可能(後述)

押さえておくべき利点と注意点

押さえておくべき利点と注意点高額療養費制度には知っておくべき「利点」と「注意点」があります。説明の兼ね合いで注意点から説明します。

注意点①レセプト単位:複数の病院で診療したとき注意

適用は「レセプト」単位となります。レセプトとは病院の領収書(医療報酬明細書)の事です。つまり、ひと月の間に「複数の病院で診療を受けた」「同じ病院で2回(外来、入院など)診療を受けた」場合、通常は合算して適用する事ができません。

例:①A病院外来→②B病院外来→③B病院入院となった場合

※限度額を8万円と省略

- A病院10,000円:限度額未達で返金なし

- B病院8,000円:限度額未達で返金なし

- B病院150,000円:8万円を超えた7万円が返ってくる

→①②は合算されないので、結果98,000円の負担となる

特別ルール:21,000円を超えるレセプトは合算可

レセプトが異なる場合、基本的には合算できません。が、21,000円を超えるレセプトは合算可能です。先の例で①②が仮にそれぞれ3万円かかっていたら、合算可能なので13万円返金されます。

※①30,000 + ②30,000 + ③150,000 – 上限額80,000 =130,000円

注意点②適用外費用:先進医療、差額ベッド代、食事代

高額療養費制度には適用できないケースがありますので覚えておきましょう。

- 差額ベッド代

(通常の部屋からグレードアップした分の差額:個室、少人数部屋など) - 先進医療:保険適用外の最先端医療

- 入院時の食事代

利点①世帯合算:家族の医療費を合算して適用可

先ほど21,000円以上のレセプトは合算可能とお伝えしました。これは同じ健康保険に加入している家族で合算することが可能です。つまり、

- 夫:30,000円

- 妻(扶養):50,000円

- 長男(扶養):30,000円

このような場合、それぞれの額は限度額に満たしていません。ですが、合算可能ですので、計11万円となり高額療養費の対象となります。

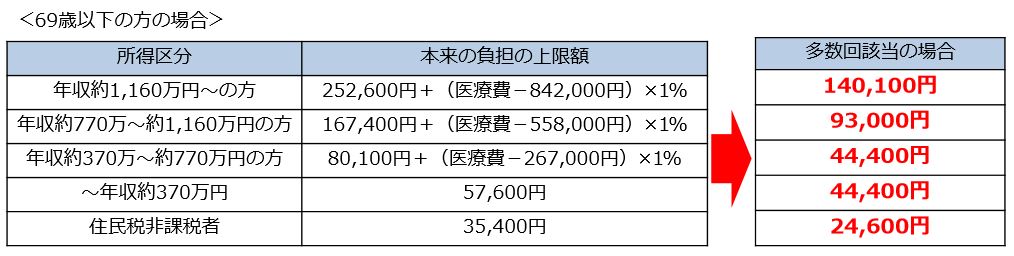

利点②多数回該当の特例:重い傷病時に負担減

1年の間に3回以上、高額療養費制度を利用した場合、4回目からは限度額が下がります。もし重い傷病を患い、治療が長期間に渡った場合に適用される特例となります。(多数回該当特例)

出典:厚労省「高額療養費制度を利用される皆さまへ」

出典:厚労省「高額療養費制度を利用される皆さまへ」利点③限度額適用認定証で前もって適用可

高額療養費制度は一定額を超えて支払いした場合に限度額超過分が返金される制度、とお伝えしました。返金されるのにも3か月程度かかります。経済状況によっては支払いも、返金までの資金ロックも厳しいという場合があります。

そんなときに利用したいのは「限度額適用認定証」。支払いの事前に病院に出せば、支払いも限度額のみとなります。

限度額適用認定証の申請方法は下記を参照ください。

たいてい入院時はバタバタしているものです。「そんなの事前に用意できない!」ですよね。でも、大丈夫です。「支払いの事前に」準備すれば良いので、入院後に家族が認定証を申請することで適用することも可能です。

まとめ

高額療養費制度について非常に簡単にですが解説しました。正直、この解説を読むだけでは「しっかり理解して有事の際に完璧に利用できる」とは思いません。内容詳細も省略した部分もありますし。。。

制度の詳細部分の解説よりも

- 健康保険・国民健康保険には高額療養費制度があるという事

- 義務加入していますが、この制度知っていましたか?

- 知らないが故に根拠もない医療保険に加入していませんか?

- お金について勉強しましょうね

という辺りが伝えたい部分です。

金持ちになりたければ、お金について勉強しなければならない

金持ち父さん貧乏父さん